Nota: desde el día 8 de julio se han producido ataques en Oriente Medio que pueden provocar una reactivación del conflicto y el fin del preacuerdo de paz.

La extensión del conflicto y sus consecuencias han mantenido en tensión al mercado global hasta mediados de junio, cuando finalmente se ha podido alcanzar el preacuerdo de paz.

La duración del conflicto ha dado el mayor motivo de preocupación de los mercados, que en un primer momento confiaban en una resolución rápida de las tensiones y una normalización progresiva del tráfico marítimo en el estrecho de Ormuz. Sin embargo, en estos meses se han sucedido diversos intentos de negociación sin éxito, con propuestas de alto el fuego y treguas temporales destinadas a facilitar un acuerdo, incluyendo un primer cese parcial de las hostilidades en abril.

Las dificultades para alcanzar un entendimiento han retrasado la recuperación de los flujos energéticos hasta el 17 de junio, cuando se acordó la firma del preacuerdo, con una hoja de ruta formal para la desescalada y la reapertura progresiva del estrecho de Ormuz. Durante este tiempo, los principales actores adoptaron diversas y diferentes medidas para reducir el impacto de esta crisis; los grandes productores intentaron incrementar sus cuotas de producción, mientras que los mayores consumidores optaron por sustituir el gas natural por otros combustibles y recortar consumos en general.

A su vez, el transporte marítimo se ha visto gravemente afectado con el bloqueo de más de veinte metaneros. Durante el conflicto han transitado por el estrecho menos de 10 metaneros, la mayoría ya en junio, lo que ha obligado a redirigir la flota disponible hacia otros suministradores. La puesta en servicio de nuevos metaneros ha sido de ayuda al aportar flexibilidad en este contexto de restricciones.

Según fuentes de la IEA, la reducción de la oferta mundial en los dos primeros meses del conflicto habría sido de más 20 bcm. La entrada de la nueva capacidad de producción en Estados Unidos junto con el incremento de producción de otros países como Nigeria, Malasia o Argelia ha aliviado esta escasez. Sin embargo, desde mayo han comenzado los mantenimientos en algunas plantas estadounidenses, como Cameron, Freeport y Corpus Christi, al igual que en Australia donde, además, ha habido recortes en la producción por huelgas en algunas plantas siendo en la Ichthys donde se ha prolongado más esta situación, aunque ya en junio algunas plantas habrían empezado pequeños mantenimientos bajando moderadamente su producción. La producción global se ha reducido un 2% en mayo y se ha recuperado en junio (+6%) hasta alcanzar los 1,63 bcm/d reduciendo un poco la escasez del mercado, que ha comenzado a incrementar su demanda estival por las olas de calor anticipadas en muchas regiones del mundo.

Respecto a la recuperación de la producción qatarí una vez que finalice el conflicto, las primeras informaciones apuntarían a un plazo de un mes para recuperar el 50% de su capacidad de producción y posiblemente dos para alcanzar el 80%

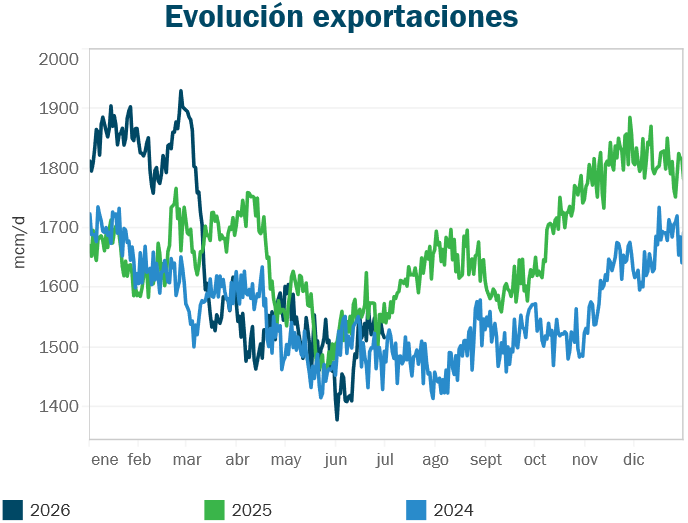

Gráfico 1. Media móvil de exportaciones de GNL mundial.

Fuente: LSEG, elaboración propia.

Asia repunta su consumo con China a la cabeza

En cuanto al consumo mundial, Asia ha sido la región con mayor capacidad de adaptación, con un recorte del consumo en torno al 10-15%, gracias a la elasticidad de su demanda y apoyándose en medidas como el fuel switching hacia carbón y nuclear para producción eléctrica, eficiencia energética y una reducción de compras spot. Japón ha sido el primer importador mundial entre febrero y mayo, pero estas han sido un 15% inferiores al año anterior, siendo la generación eléctrica el primer sector de consumo.

La suave meteorología durante abril y el periodo festivo de finales de mes, habrían facilitado la reducción de la demanda en todo el norte de Asia hasta mayo, cuando la progresiva llegada del calor y la necesidad de incorporar el gas como combustible para generación o materia prima sustitutiva en la industria, provocaron un progresivo aumento de la demanda. Este cambio de tendencia comenzó durante mayo y se consolidó en junio.

China ha sido el catalizador de este cambio tras permanecer fuera del mercado spot y reduciendo sus importaciones por debajo de los niveles de 2018, invirtiendo en mayo esta tendencia al recuperar sus importaciones y crecer su demanda un 10% interanual en junio. Varias circunstancias habrían contribuido a ello: el descenso en su producción de gas (-2%), el mantenimiento de algunas centrales de carbón, coincidiendo con recortes en la producción local de carbón, y el bajo nivel de los inventarios en el sur.

Corea y Japón también han recuperado su demanda desde mayo (7% y ·3% respectivamente), pero este crecimiento no supera los niveles de importación de hace un año cuando las necesidades de almacenamiento o el consumo para generación eran mayores.

Es destacable la recuperación de la demanda en India, en generación por el aumento del consumo eléctrico por las elevadas temperaturas y en el sector de fertilizantes, al ser más competitivo el GNL que otros derivados como la nafta.

En términos generales, durante el primer semestre de 2026, las importaciones de GNL en Asia habrían descendido un 4% interanual, hasta 127,7 Mt.

Europa permanece con la demanda debilitada centrada en el llenado de almacenamientos

En Europa el impacto del conflicto ha sido diferente: por una parte, Qatar sólo representa un porcentaje menor de su aprovisionamiento (8% en 2025); por otra, la demanda gasista ya se encontraba en una trayectoria débil, tanto por el crecimiento de la generación renovable como por la moderación de la actividad industrial ante la coyuntura de precios. La prolongación del conflicto durante cuatro meses también ha supuesto la reducción progresiva de metaneros a Europa. Muchos buques se han desviado a países asiáticos, a través de rutas más largas, ampliando la duración de los viajes y retrasando entregas. Al cierre del trimestre, las llegadas de cargamentos habrían bajado un 15% respecto a 2025. Los primeros destinos en Europa han sido Francia, seguido de Países Bajos con un 19% y 16% del total de descargas.

Esto ha coincidido con la primera fase de la prohibición de las compras de gas ruso asociada a contratos spot y de corto plazo, haciendo que se dependa más del suministro internacional de GNL lo que incrementa la exposición al riesgo derivado de acontecimientos globales.

Igualmente, el aprovisionamiento de gas por tubo ha sido algo inferior pues Noruega bajó sus entregas moderadamente (-2% interanual), caída que se ha compensado parcialmente con un repunte en el suministro de Argelia durante el mes de mayo.

Respecto a la demanda se ha comportado siguiendo la dinámica habitual de un segundo trimestre, ayudando a modular el recorte de suministro. En los últimos meses, el consumo de gas en Europa estaría en la banda inferior del promedio de los últimos cinco años, siendo el sector de generación eléctrica el único con una moderada reactivación durante junio. Las primeras estimaciones apuntarían a una caída del consumo total cercana al 1% interanual, con bajadas más acusadas en los segmentos residencial y comercial (-3% a -5%). La demanda para generación eléctrica se ha mantenido relativamente resiliente: si en abril la elevada producción renovable limitaba el consumo de gas, en junio el repunte del consumo por la ola de calor y la disminución hidráulica volvía a recuperar la generación con gas. Por su parte la industria ha continuado mostrando una recuperación moderada, aunque los altos precios restringieron el consumo de los sectores más gas intensivos.

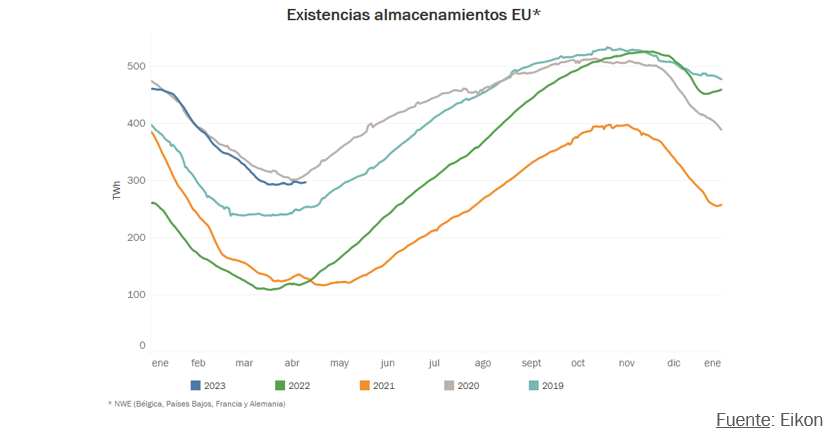

La extensión de la crisis ha coincidido con el inicio de la temporada de inyección en los almacenamientos de gas. Esta demanda es estratégica por garantizar las reservas que cubrirán los consumos punta invernales, más aún en este año cuando las existencias disponibles, al final del invierno, eran las menores de los cinco últimos (-13%). La coyuntura internacional con la escasez de oferta global y el alto nivel de precios han desincentivado la inyección de gas, cuando las necesidades eran mayores. El ritmo de llenado se ha retrasado en los primeros meses y sólo en junio se han recuperado las ratios promedio de inyección. A finales del trimestre el llenado medio de los almacenamientos europeos era del 41%, unos 16-17% por debajo del mismo periodo de 2025 con diferencias entre países, algunos como Italia y Polonia con sus reservas al 70%, mientras que otros como Países Bajos o Bélgica no superaban el 25.: Según ACER, sería necesario mantener las importaciones de GNL cercanas a 11 bcm mensuales para alcanzar aproximadamente un 80% de llenado antes de octubre, por debajo del objetivo del 90%.

Precios superiores a los de hace un año

Todos estos factores han contribuido a mantener los precios elevados, a pesar de la corrección inicial del mes de abril, y por encima de los valores de hace un año. La incertidumbre sobre la duración del conflicto y la recuperación de la demanda asiática, liderada por China, han facilitado la subida de precios a partir de mayo y la apertura del spread entre ambas regiones. A pesar del incremento de la volatilidad, se ha mantenido la correlación entre las referencias europeas y asiática ampliándose el diferencial, lo que refleja la fuerte competencia por la producción spot entre ambas regiones. Al finalizar el trimestre los precios han bajado un 15% de media respecto a marzo y un 6% en el último mes, pero se mantienen por encima de los valores de hace un año (+35% TTF M+1 y +45% en el JKM), confirmando que es necesario que finalice el verano y se recupere la producción de Oriente Medio para recuperar la confianza en los mercados, dejando sin considerar la ampliación de la oferta mundial con la entrada de las nuevas plantas norteamericanas.

En definitiva, la resolución del conflicto en junio, habiéndose adelantado los picos de consumo por el calor, hace que los mercados se mantengan expectantes, con niveles de precios altos, a pesar de haberse confirmado una cierta normalización de las operaciones en la región afectada y el incremento de producción de las nuevas instalaciones productoras.

El nuevo diseño de la aplicación móvil de MIBGAS introduce mejoras que agilizan la navegación y muestran la información de manera más visual e intuitiva. Esta nueva imagen se presentó en el mes de mayo con el objetivo de ofrecer una mejor experiencia al usuario al simplificar los pasos y las pantallas de acceso a la información que facilita, principalmente volúmenes y precios en tiempo real, junto con la curva de futuros del gas natural.

El cambio más destacado se encuentra en la home o portada y en las pantallas de precios e índices. En el primer caso, el nuevo diseño muestra ahora unas “tarjetas” donde se reflejan los precios en tiempo real de los productos Day Ahead y Month Ahead; al presionar en el icono de cualquiera de ellos se muestra la información más destacada de cada uno y la evolución de la senda de precios a lo largo de la sesión de negociación en curso. Al tocar en cada una de las “tarjetas” deriva a la pantalla correspondiente de cada producto con información más ampliada y datos históricos. Además, se ha incorporado un nuevo menú inferior fijo, que simplifica el acceso a las principales secciones de MIBGASinfo (índices, noticias, agenda y participantes) y que permite el acceso directo a cada una de ellas.

Los productos y los índices se muestran ahora en un listado, pero con la novedad de que es desplegable y que, al tocar en cada uno de ellos, se abren o cierran mostrando u ocultando la información que se quiera consultar, lo que simplifica así la navegación. Respecto a los índices, cada uno de ellos muestra el último precio disponible, calculado por día de gas, y su evolución mensual, trimestral o anual. Con relación a los productos, se abren en un desplegable en el que se muestra la información de precios y volúmenes negociados con las gráficas correspondientes, facilitando así -otra de las novedades- el que se puedan ver estos dos datos en la misma pantalla, para mayor comodidad del usuario.

Estas mejoras forman parte de una evolución continua de la aplicación, orientada a ofrecer una experiencia centrada en el usuario.

Tanto la aplicación como el acceso a la información de precios es gratuita y está disponible en tres idiomas: español, portugués e inglés.

La negociación en el tanque virtual de balance (TVB) donde se negocia el gas natural licuado (GNL) del conjunto de las plantas de regasificación españolas cuenta desde mayo con la figura de dinamizador de mercado. Esta figura contempla la puesta a disposición de volúmenes significativos de oferta de GNL en el TVB y, en consecuencia, fomenta la participación de los agentes y promueve una mayor liquidez del mercado de GNL.

Todo esto gracias al acuerdo suscrito entre MIBGAS y el agente DXT Commodities para que este último actúe como dinamizador de mercado en MIBGAS Derivatives Spot. Esta nueva figura aumenta la liquidez del mercado introduciendo volúmenes significativos de oferta de venta de GNL en los productos intradiario y día siguiente (D+1), tanto en la subasta de apertura como en el mercado continuo.

A diferencia del creador de mercado -que opera simultáneamente con ofertas de compra y venta y que es una figura ya tradicional en MIBGAS existente en el PVB y también en el TVB-, el dinamizador de mercado actúa en un único sentido, incrementando el volumen disponible en el libro de ofertas y favoreciendo así una mayor participación de los agentes.

De esta manera, un creador de mercado aporta señales de precios y liquidez con volúmenes mínimos en pantalla, mientras que el dinamizador de mercado aporta mayores volúmenes disponibles para los agentes, ambos durante la mayor parte de la sesión.

Todos los agentes de MIBGAS Derivatives pueden negociar los productos spot del TVB, por lo que no se necesitan prácticamente requisitos adicionales a los existentes en MIBGAS. Se puede consultar toda esta información en la Guía de acceso a MIBGAS y MIBGAS Derivatives.

Con esta iniciativa, MIBGAS continúa avanzando en el desarrollo de un mercado de GNL más líquido, eficiente y accesible para todos los agentes.

El producto intradiario negociado en MIBGAS y que es aquel cuyo gas se entrega y se negocia en el mismo día, ha ampliado, desde el pasado 16 de junio, su horario de negociación hasta las 23:00 horas.

Gracias a esta extensión, los agentes disponen de una mayor ventana temporal para enviar ofertas de compra o venta de gas natural del producto intradiario en la plataforma de MIBGAS, un avance que refuerza la flexibilidad operativa y responde a las necesidades del mercado.

Esta ampliación del horario de negociación se aplica a los productos intradiarios con entrega en el PVB español y el VTP portugués, y responde a una solicitud trasladada por los agentes a través del Comité de Agentes del Mercado.

Consulta la instrucción que lo regula aquí.

Los días 21 de abril y 23 de junio tuvieron lugar, en las oficinas de MIBGAS, dos nuevas sesiones del Comité de Agentes del Mercado (CAM), el órgano consultivo que tiene por objeto conocer y ser informado del funcionamiento y de la gestión del mercado y participar en la elaboración y canalización de propuestas que puedan redundar en su mejor funcionamiento. Actualmente, 119 agentes forman parte del CAM.

En las sesiones del CAM, se analizan la evolución del mercado ibérico del gas en los meses anteriores y el contexto internacional de los mercados gasistas, contando también con la participación de los gestores técnicos de los sistemas español y portugués, Enagás GTS y REN Gasodutos.

Asimismo, es habitual y aprovechando el contexto del CAM, el que MIBGAS invite a actores relevantes del mercado energético a participar con ponencias relacionadas con el sector. Así, el 21 de abril intervino Pedro Antonio Merino Garcia, economista del Estado y execonomista jefe y director del Departamento de Estudios Económicos de Repsol, quien abordó en su ponencia la nueva geopolítica de los combustibles fósiles y los retos de la transición energética tras el conflicto con Irán; y el 23 de junio el analista del ICIS, Eduardo Escajadillo, habló sobre las perspectivas del sector gasista para el segundo semestre de 2026.

Los materiales presentados en los CAM se pueden consultar aquí en el apartado “Informes”

MIBGAS participó durante este trimestre en diferentes foros estratégicos del sector energético como fue la quinta reunión del grupo de trabajo del biometano, celebrada en la sede de CNMC en Madrid, centrada en las novedades regulatorias sobre gases renovables y en los primeros pasos para alcanzar un mercado ibérico del biometano. También asistió a la Asamblea General Ordinaria del Pacto Mundial de la ONU España, del que MIBGAS es socio, a la que asistieron otras 173 empresas comprometidas con la sostenibilidad y que se celebró en el Teatro Real de Madrid.

Por otra parte, a mediados del mes de junio, el director general de MIBGAS, Raul Santamaria, participó en la mesa “Mercados energéticos en transición: GNL, bioGNL y e-fuels” durante el Green Gas Mobility Summit 2026, organizado por Gasnam; y en el coloquio “Gases renovables: la palanca necesaria para la transición energética'”, organizado por el periódico ABC en su sede de Madrid.

Asimismo, Raúl Santamaría fue el encargado de impartir la conferencia de clausura sobre la evolución de los mercados gasistas a nivel global y europeo de la 35.ª edición del Master in Economics of Competition, Regulation and Markets (CrEMA) de la Universidad Carlos III de Madrid.

Descarga aquí la NEWSLETTER 22/2026 en pdf.

El primer trimestre del año ha estado marcado por el progresivo incremento de la tensión geopolítica internacional desde mediados de febrero hasta el estallido de la crisis en Irán el 28 de febrero. Hasta esa fecha, el comportamiento de los fundamentales del mercado gasista ha respondido a los patrones habituales de los primeros meses del año en el hemisferio norte, destacando la brusca llegada del frío en la mayoría de las regiones durante las primeras semanas de enero, que dieron paso a una progresiva mejora de la meteorología a lo largo de febrero.

En líneas generales los mercados gasistas se mantuvieron balanceados entre la oferta y la demanda, a pesar de la ola de frío de la tercera semana de enero que obligó a parar la producción en algunas terminales de GNL estadounidenses, coincidiendo con la punta de consumo invernal y provocando subidas generalizadas de precios. Esta tendencia se revertió en febrero, gracias al escaso interés comprador de Asia debido, en parte, al descenso significativo de la demanda en China.

El brusco cambio en el escenario internacional y la evolución del conflicto han tenido una fuerte repercusión en los mercados, sobre todo en las dos primeras semanas de marzo cuando se han sucedido rápidamente acciones inesperadas y críticas como el bloqueo logístico por el cierre del estrecho de Ormuz o la destrucción de importantes instalaciones energéticas en la zona.

Al comienzo del año la producción mundial de GNL se mantuvo en unos niveles similares a los últimos meses de 2025, consolidando el incremento de la oferta por la incorporación de nueva capacidad de producción en Estados Unidos, Canadá y África (+6% anual). En enero, el buen ritmo de producción de Qatar y Australia compensó el descenso de producción de EE. UU. por el paso de un temporal de frio, que obligó a parar las exportaciones desde las plantas de Cove Point y Elba Island, cancelándose 8 buques; mientras que en febrero hubo un ligero descenso en la oferta mundial a pesar de la recuperación de la capacidad norteamericana por una bajada en la producción de Qatar y Australia.

En marzo con el enfrentamiento bélico en el Golfo, tras el bloqueo en el estrecho de Ormuz y los ataques al complejo qatarí de Rass Laffan, la producción mundial descendió 1,61 bcm diarios, a pesar del esfuerzo de otros países productores (Estados Unidos, Argelia y Rusia) por incrementar su producción.

En cuanto al consumo mundial, Asia ha permanecido en un segundo plano; a pesar de las bajas temperaturas de las primeras semanas del año, su presencia en el mercado spot no ha sido activa. En líneas generales, los grandes consumidores han optimizado su producción nacional y cartera de aprovisionamientos de contratos a largo junto con la gestión de almacenamientos. Esta estrategia, unida al descenso de la demanda en febrero, les ha permitido evitar compras puntuales en un contexto de precios altos.

Entrando en detalle según países, China comenzó el trimestre manteniendo el ritmo de importaciones de los últimos meses de 2025, con un ligero incremento respecto a enero del año anterior (+5%), sin embargo, en febrero las importaciones descendieron (-10%) debido a las suaves temperaturas coincidiendo con su periodo vacacional, facilitando el descenso de la demanda. Japón también ha tenido un comportamiento similar a China, descendiendo sus importaciones desde febrero (-10% mensual) por la meteorología y la reincorporación de potencia nuclear. Corea igualmente ha seguido un patrón similar, con un descenso en las importaciones en febrero respecto al mes anterior (-10%) aunque superior al nivel de 2025 (+35%), priorizando las compras para reponer las existencias en almacenamientos.

Ya en marzo la demanda asiática ha respondido al recorte de la oferta de forma rápida, impulsando de forma generalizada todos los países la sustitución del gas natural por otros combustibles más competitivos (carbón), priorizando sectores según tipos y perfiles de consumo. Además, las temperaturas han facilitado también la reducción del consumo. Japón ha reducido las importaciones de GNL un 22% respecto al mes de febrero (-5 % respecto a 2025). En el caso de China la caída ha sido del 13% mensual y del 23% anual, pudiendo hacer desvíos y recargas de metaneros desde sus terminales hasta otros países asiáticos como Paquistán. India por su parte habría reducido sus importaciones un 25% mensual y un 19% anual.

Centrando el análisis en Europa se ha observado un aumento importante en el consumo durante enero, motivado por las bajas temperaturas y la escasez de renovables. El sector con más crecimiento fue la generación eléctrica seguido del consumo doméstico, con un incremento anual del 30% y 18% respectivamente. En febrero, por el contrario, el consumo se ha moderado, siendo un -7% inferior al año anterior, gracias a la recuperación de las temperaturas y a una mayor disponibilidad de recurso eólico e hidráulico para generación. El sector industrial ha continuado con un perfil plano y una pequeña recuperación anual (+0.5%) muy inferior a los niveles previos a 2021.

Las importaciones de GNL han contribuido a cubrir este incremento en el consumo, con un aumento anual significativo en los dos primeros meses del año (+14% en enero +7 bcm y +18% en febrero).

Sin embargo, y al igual que en otras regiones, el conflicto en Oriente ha afectado seriamente a la logística de los cargamentos con destino a Europa, muchos de los cuales no han llegado a puertos europeos y se han desviado a otros destinos. Las primeras estimaciones apuntan a un descenso mensual en las importaciones de GNL del 15%, siendo ligeramente superior a los niveles de hace un año (5%).

Respecto al suministro por gasoducto a Europa, hay que destacar que Noruega ha aumentado su caudal un 4%, aunque persisten algunas interrupciones por mantenimientos puntuales que han impedido alcanzar el caudal máximo. Por su parte, el suministro de Argelia y Rusia se ha mantenido similar al de 2025.

En cuanto a los almacenamientos, un invierno más sus reservas han permitido atender con flexibilidad las puntas de consumo estacional. Comparativamente con el año anterior la extracción se adelantó, intensificándose en enero (+ 70% anual) por lo que el nivel de llenado descendió rápidamente quedando en el nivel más bajo de los últimos 5 años (13 % por debajo de la media). La ralentización de la extracción durante marzo, gracias a la moderación de las temperaturas, ha permitido finalizar el invierno con las existencias al 28% de su capacidad. La situación por países difiere mucho con Italia con el mayor porcentaje de llenado al final del invierno (40%) frente a Países Bajos en el extremo opuesto (10%).

A nivel mercados, el comienzo del trimestre arrancó con subidas generalizadas en todas las regiones por la llegada del frio y un panorama geopolítico tensionado, que anticipaba peores escenarios, como finalmente ocurrió en marzo

Más volatilidad en los mercados

El estallido del conflicto en el Golfo en marzo trajo de nuevo la volatilidad a los mercados, con subidas de precios más rápidas y una mayor revalorización de la referencia asiática. Se invirtió el spread con Europa que caracterizó los primeros meses y el JKM alcanzó picos por encima de 19$/MMTBU mientras que el TTF superaba los 18$/MMBTU, niveles de precios similares a la crisis del invierno 2022.

La incertidumbre de las primeras semanas de marzo provocó fuertes movimientos de corrección, generando grandes fluctuaciones en las cotizaciones diarias, que alteraron la operativa habitual de los mercados. La curva de futuros también recogió la gravedad de esta situación, arrastrando subidas hasta las referencias de los contratos con entrega en verano, dejando los contratos de invierno más baratos. Esta señal de backwardation implica un riesgo al desincentivar el llenado de los almacenamientos en un año en el que las existencias han quedado en niveles muy bajos.

El cierre de marzo mantenía niveles de precios altos, pero recuperaba cierta tranquilidad en los mercados con la declaración de tregua y avance en las negociaciones, mientras los grandes consumidores buscaban alternativas a corto para reemplazar la ausencia de GNL qatarí.

NOTA SOBRE EL CONFLICTO EN IRÁN

El conflicto estalla el 28 de febrero y el 2 de marzo Irán cierra el estrecho de Ormuz, zona de tránsito del 20% de la producción mundial (82.4 mtpa 2025) y vía de salida principal de la producción de GNL de Qatar. Este bloqueo hace que un día más tarde Qatar declare fuerza mayor y pare su producción; cuyo primer destino es Asia (alrededor del 25%) siendo sus principales receptores Paquistán, India y China. Entre estos China es el menos afectado, ya que este suministro de GNL solo representaría el 6% del total de su aprovisionamiento de gas, siendo Paquistán el más perjudicado.

En el caso de Europa, Qatar sólo aportó el 8% del suministro total de GNL en 2025 siendo Italia su primer destino.

Otros países afectados de manera indirecta han sido Egipto y Jordania por la interrupción del suministro de gas israelí (parada yacimientos Thamar y Karish).

Tras la incertidumbre de los primeros días, las primeras hipótesis de una salida rápida del conflicto se fueron desvaneciendo, cuando transcurridas dos semanas se atacaron importantes instalaciones de producción de petróleo y gas como el yacimiento de gas South Pars y las instalaciones de Ras Laffan dañando 2 de los 14 trenes de producción de gas natural licuado (GNL). El daño provocado representa una pérdida de 12,8 mtpa de capacidad de exportación. (17% de la capacidad total). En el ataque también resultó dañada la planta Pearl GTL (Gas-to-Liquids), operada por Shell.

La recuperación total de estas infraestructuras podría tardar entre 3 y 5 años.

Hay que tener en cuenta que, aunque el 83% de la capacidad de producción no se ha visto dañado, permanece fuera de operación y podría tardar alrededor de tres a cuatro meses en estar totalmente operativa. Las últimas informaciones apuntan a que ya se habrían iniciado las operaciones para el arranque de dos trenes.

A pesar de la entrada de nueva producción en otras partes del mundo, se estima que el volumen total disponible para reemplazar esta capacidad no supera los 2 mtpa (proveniente de Estados Unidos).

Por lo tanto, las consecuencias del conflicto podrán afectar de forma significativa al mercado hasta el verano, periodo de importante demanda para consumo y reposición de inventarios.

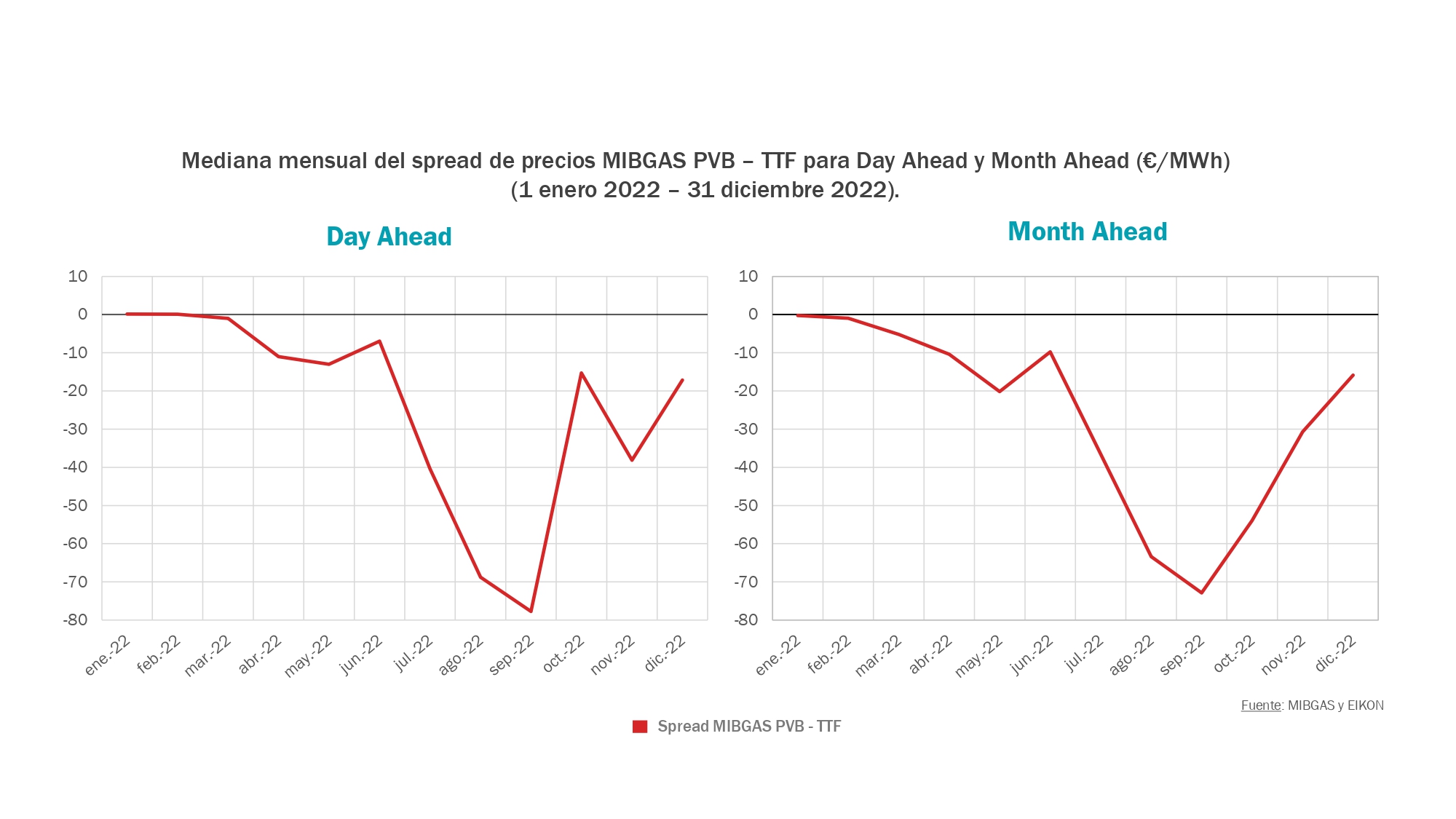

El primer trimestre del año es un buen momento para reflexionar acerca de los precios del gas en España en el año previo y, en concreto, sobre las cotizaciones del gas en MIBGAS PVB respecto a las del TTF.

Es conocido y admitido como referencia de precios europea la cotización del gas natural en el mercado neerlandés TTF. Este es un mercado extremadamente líquido y usado para la cobertura de los riesgos financieros de los agentes que operan en el mercado.

Es por ello, por lo que es muy pertinente la comparación de los precios del gas en el mercado ibérico MIBGAS respecto al mercado neerlandés tomado como referencia.

Para hacer esta comparación se considera más representativa la cotización del producto M+1 (gas que se negocia un día, pero que se entrega el mes siguiente al del día de negociación), que la del producto de entrega diaria D+1, puesto que el producto diario está más influido por la variabilidad del consumo zonal asociada a la producción renovable.

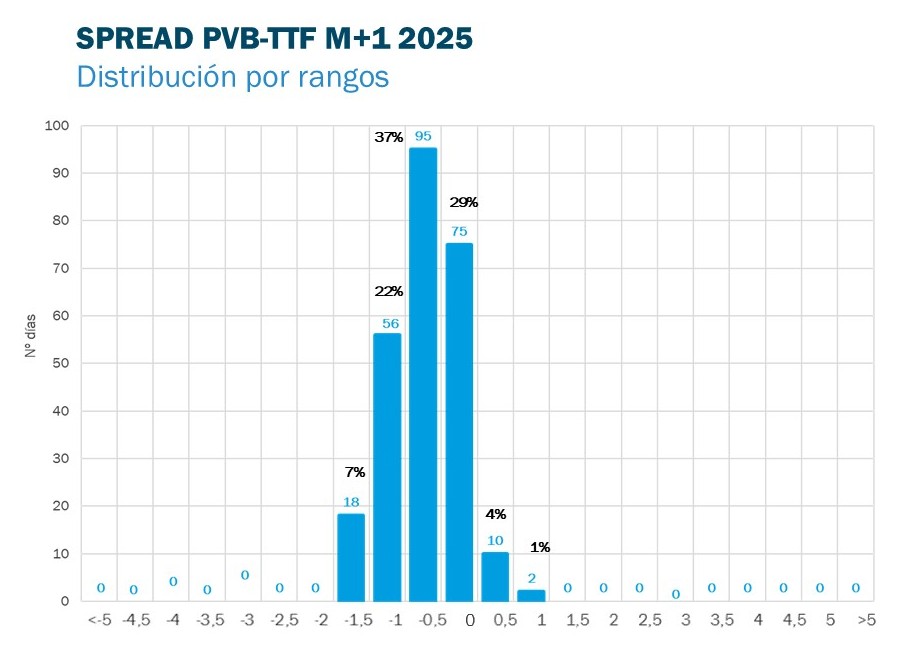

En el gráfico siguiente se muestra la función de densidad estadística de la diferencia de cotizaciones del mercado español y neerlandés para este producto durante 2025.

Gráfico 3. Distribución por rangos del spread PVB – TTF del producto M+1 en MIBGAS en 2025.

Fuente: LSEG, elaboración propia.

Del cuadro anterior se concluye que el precio del gas en España ha sido menor que el precio del gas centroeuropeo prácticamente en todo el año. Asimismo, se concluye que la probabilidad de que la cotización del gas español sea menor que la del gas neerlandés en un día cualquiera es del 95%.

En definitiva, el gas español negociado en MIBGAS tiene un precio más competitivo que el negociado en el TTF. Y, este hecho, se repite para las cotizaciones de toda la curva de futuros.

MIBGAS publicó en marzo su informe anual de 2025 -disponible para su consulta y descarga en su página web-, en el que se analiza un ejercicio en el que destaca la consolidación del mercado al alcanzarse una negociación total de 182,2 TWh, un 15,2% de incremento en relación con el ejercicio anterior. Además, el año 2025 también estuvo marcado por ser el año en el que el mercado ibérico del gas cumplió diez años.

Asimismo, el informe recoge la evolución del mercado organizado de gas en la península ibérica en ese ejercicio y su importancia como referencia ibérica de precios del gas natural.

Entre otros temas en los que profundiza el informe, se encuentran la actividad y evolución en cifras de MIBGAS y MIBGAS Derivatives, con récord histórico de negociación y mayor participación de agentes; el análisis del comportamiento del mercado global, europeo e ibérico del gas, en un contexto de mayor estabilidad de precios y evolución del sector energético; las principales novedades del mercado: evolución de productos, avances operativos y mejoras en la plataforma; y el impulso a los gases renovables al celebrarse el primer aniversario del índice IBHYX junto con las acciones en sostenibilidad y gobierno corporativo.

MIBGAS alcanzó, a finales de febrero, la cifra de 300 agentes dados de alta para negociar en su plataforma lo que demuestra la confianza y apuesta de empresas y comercializadoras en el mercado ibérico del gas para realizar sus operaciones de compra y venta de gas natural y gas natural licuado (GNL).

Tras más de 10 años de funcionamiento, MIBGAS ha conseguido consolidarse como la referencia para la compra y venta de gas natural y GNL en la península ibérica ofreciendo también una señal de precios robusta, transparente y pública que se puede consultar de manera gratuita en su página web o en la aplicación móvil de MIBGAS.

MIBGAS recibió en el mes de marzo en sus oficinas a los participantes del Stage Internacional en España de la ESAN Graduate School of Business, el programa formativo internacional impulsado por Funseam (Fundación para la Sostenibilidad Energética y Ambiental), que ha servido para que los cerca de 30 participantes conociesen, desde dentro, el funcionamiento del mercado gasista ibérico y su evolución en un contexto de transformación energética.

Durante la sesión, a la que asistió el director general de Funseam, Joan Batalla, el presidente de MIBGAS, Raúl Yunta Huete, compartió una visión directa del mercado gasista y la integración creciente de los gases renovables en el mix energético. MIBGAS continúa así con su apuesta por acercar el conocimiento del mercado a las nuevas generaciones.

MIBGAS ha firmado un convenio con la Universidad Carlos III de Madrid para patrocinar el Master in Economics of Competition, Regulation and Markets (CReMa), un programa que este año se ha reformulado y que ahora tiene la duración de un año.

El CReMa recoge el testigo del Máster en Economía Industrial y Mercados (MIEM) del Departamento de Economía de la UC3M que celebra su 35º aniversario.

La formación es uno de los ejes principales para MIBGAS, apoyando así la creación de talento para que buenos profesionales se incorporen al mercado laboral. Por eso, MIBGAS apuesta por el apoyo a programas que preparan a profesionales para afrontar los retos de la economía industrial y contribuyen a unos mercados más eficientes, transparentes y competitivos.

El presidente de MIBGAS, Raúl Yunta, participó el pasado 12 de marzo en la 61ª asamblea general de la ATEG - Asociación Técnica Española de Galvanización, donde analizó los retos y oportunidades que se presentan dentro del mercado gasista.

Durante su ponencia, Raúl Yunta aprovechó la ocasión para abordar la influencia de la crisis de Oriente Medio y las consecuencias del cierre del estrecho de Ormuz en la evolución de precios europeos, tomando como referencia los índices dentro del mercado español y neerlandés.

Por otra parte, un día antes, el director general de MBIGAS, Raúl Santamaría, intervino en una mesa redonda en el congreso anual 2026 de la Asociación de Comercializadores Independientes de Energía (ACIE), jornada que inauguró el presidente de la asociación, Julio César Nieto, quien reclamó abordar la reforma de la Tarifa de Último Recurso (TUR) de gas, planteando su indexación al mercado ibérico del gas, MIBGAS.

Descarga aquí la NEWSLETTER 21/2026 en pdf.

El cuarto trimestre de 2025 se ha caracterizado por una transición hacia una mayor liquidez global, impulsada por la convergencia entre una oferta creciente, una demanda moderada y una logística fluida sin restricciones en las principales rutas.

A pesar de la persistencia de factores geopolíticos de riesgo, la elasticidad de la oferta norteamericana, con la progresiva puesta en marcha de los nuevos proyectos, junto con el retraso en la llegada del frio, ha permitido optimizar la gestión de los inventarios en Asia y Europa logrando contener la volatilidad en los mercados que han cerrado el año con tendencias ligeramente bajistas.

El mercado inicia 2026 en un estado de equilibrio cauteloso, donde la abundancia de recursos físicos se ve contrapesada por el aumento de la tensión internacional, mientras Europa reconfigura su portfolio de aprovisionamiento tras el cese de las importaciones rusas a la vez que introduce nuevas exigencias normativas en materia de emisiones.

Niveles récord de exportación de EE. UU.

Durante el Q4 2025, el mercado ha continuado incrementando la capacidad de oferta de GNL, principalmente en la cuenca atlántica. La progresiva introducción de los nuevos trenes de licuefacción ha permitido a EE. UU. alcanzar niveles récord de exportación; se estima que el volumen total exportado es superior a 100 Mt, lo que supondría un aumento cercano al 15% respecto a 2024. Destaca la planta modular de Plaquemines que ha confirmado su capacidad de producción por encima del nominal y ha iniciado la tramitación para solicitar una segunda ampliación de capacidad. En la actualidad, el volumen autorizado es de 28 mtpa. Por su parte, la planta de Corpus Christi también ha incorporado nueva producción con la ampliación de la tercera fase (stage 3) consistente en cuatro nuevos trenes midscale, mientras que, en noviembre, la planta de Canada LNG ha puesto en marcha su segundo tren.

Otros países que también han aumentado su producción en Q4 son Nigeria, Angola, Argelia, Omán, Qatar, Malasia y Australia, este último ha podido recuperar capacidad e incrementar sus exportaciones.

Rusia sería la otra cara de la moneda, siendo el proyecto de Artic LNG el más afectado con un descenso en su producción del 12% de octubre a diciembre de 2025 y una caída del 3% respecto al 2024. Esta bajada se debe al efecto combinado de las sanciones impuestas y las restricciones logísticas al cerrarse la ruta del Ártico.

El aumento de producción ha permitido que Europa pivotara su estrategia de aprovisionamiento, reforzando las descargas de metaneros que han representado el 40% del total del aprovisionamiento de gas en Q4. Sólo hasta octubre de 2025 Europa habría importado 89,3 MMt frente a 82 MMt de todo 2024. Los países europeos que importaron más volumen de GNL son Francia (18%), Países Bajos (14%), España e Italia (13% en ambos casos). En líneas generales se estima que el aumento respecto al último trimestre de 2024 estará próximo al 30%.

En cuanto a Noruega, en el último trimestre del año y una vez finalizadas las paradas por mantenimientos de los meses anteriores, ha recuperado su producción hasta los niveles habituales, incrementándose en noviembre y diciembre; aportando alrededor del 40% del suministro. No obstante, la estimación de cierre del año indica que el volumen total habría descendido moderadamente respecto al año anterior (-4%).

Demanda condicionada por suaves temperaturas

La demanda de gas se ha visto condicionada por las suaves temperaturas del otoño y la desigual llegada del invierno en las diferentes regiones. En términos generales el perfil de la demanda ha respondido a los patrones habituales, con el repunte típico estacional pero más moderado (sobre todo en Asia) y en algunos casos más tardío.

Asia ha mantenido un perfil más prudente al cierre del año; de hecho, en octubre las importaciones de GNL fueron inferiores a las del año anterior tanto en el caso de China como Corea, recuperándose a partir de noviembre con la llegada del frio. La razón de este cambio estaría en China, que ha estado más rezagada en los mercados spot: las suaves temperaturas, el incremento de la producción local y el posible estancamiento de la demanda interna habrían contribuido a que el mercado estuviera largo a principios de otoño, llegando a reexportar cargamentos a principios de noviembre. En su lugar, Japón ha retomado el liderazgo como primer país importador, motivado por la necesidad de recuperar sus almacenamientos y los compromisos de los contratos a plazo. Por su parte, Corea ha sido el país que más ha aumentado sus importaciones respecto a 2024, en este caso las paradas de las centrales nucleares han aumentado el consumo de gas para CCGT impulsando las importaciones

Este cambio en la estrategia comercial de los principales importadores asiáticos ha permitido a Europa absorber los excedentes de la nueva producción mundial de GNL, contribuyendo a reponer las existencias en los almacenamientos.

Durante este trimestre la inyección de gas para almacenamientos y la demanda para generación eléctrica han sido los dos pilares sobre los que se ha sustentado el consumo de gas en Europa, consolidando una ligera recuperación frente a años anteriores. Este crecimiento en el consumo de gas se ha debido principalmente por el aumento de la demanda para generación eléctrica ya que el descenso del recurso renovable ha permitido aumentar el hueco térmico. En concreto destacan países como Portugal, España, Países Bajos y Alemania. Además, la reforma del mercado de emisiones europeo a partir de 2026 hará al gas más competitivo frente a otros combustibles fósiles por lo que esta tendencia se mantendrá a futuro.

En cuanto a la demanda industrial sigue mostrando una débil recuperación operando un 15% por debajo de los niveles promedio entre 2017-2021.

Por otra parte, la UE prorrogó el marco de almacenamiento hasta 2027 (Reg. UE/2025/1733) manteniendo los objetivos del 90% de llenado en Europa, pero introduciendo más flexibilidad en cuanto a los plazos. Las continuas llegadas de metaneros han facilitado prolongar la inyección hasta entrado el otoño.

Entre noviembre y diciembre los almacenamientos han representado el 27% del suministro. Al finalizar el trimestre el nivel medio era del 55%, lo que supone un 10% por debajo del año previo, pero dentro de la banda inferior promedio de los últimos 5 años.

Más buques de GNL

El año 2025 ha concluido con la entrada de un volumen significativo de buques de nueva construcción superando las 65 entregas anuales. Parte de esta flota está destinada a nuevos proyectos de licuefacción que se han retrasado. Esta situación ha creado un superávit de buques que han quedado disponibles para el mercado spot. Algunos se han destinado a almacenamiento y en general el exceso de oferta ha supuesto el abaratamiento en los fletamentos, principalmente en octubre y noviembre

La disponibilidad de flota y la ausencia de restricciones en las rutas principales a finales de año ha permitido un arbitraje más fluido entre las cuencas del Atlántico y el Pacífico; consolidando el crecimiento del comercio global de GNL durante 2025 (~4%, 429 Mt), destacando el mes de diciembre.

Entorno estable y bajista en los precios

La confluencia de todos estos factores ha consolidado un entorno estable y bajista con un gran acoplamiento entre las distintas referencias. La referencia asiática (JKM) mantiene su premium respecto la europea (TTF), recortándose de manera progresiva a medida que los precios cotizaban en los valores más bajos de los últimos 20 meses.

Por último, la referencia norteamericana (HH) se ha revalorizado respecto a 2024, ante una creciente demanda por una meteorología más fría y el aumento de las necesidades de feedgas por los nuevos proyectos

Factores clave al inicio de 2026

Las proyecciones para el primer trimestre de 2026 sugieren la continuidad en este escenario, si bien hay algunos aspectos que resultarán cruciales en los próximos meses:

Riesgos climáticos: la evolución de la meteorología en el hemisferio norte durante los meses más frios va a ser clave para definir la tendencia de los mercados. Durante este periodo, tanto el consumo doméstico como el de generación pueden incrementarse en gran medida. La prolongación del invierno con las existencias en niveles bajos supondría un riesgo en los mercados con subidas importantes.

Almacenamientos subterráneos en Europa: optimizar su gestión durante el Q1 será clave, el objetivo es mantener las existencias próximas al 30% cuando acabe la campaña de invierno.

Fundamentales bajistas: la entrada de nueva capacidad de licuefacción así como el superávit de flota de transporte han contribuido a garantizar el suministro durante el invierno, dando estabilidad a los mercados.

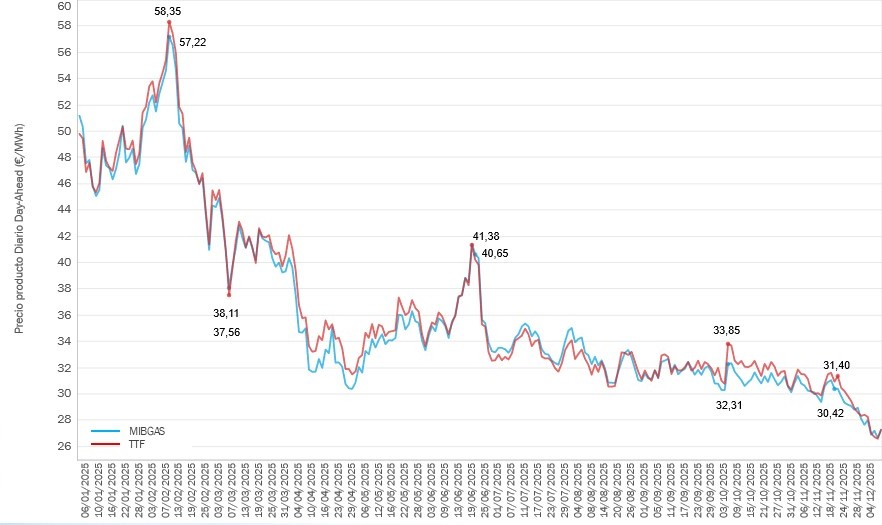

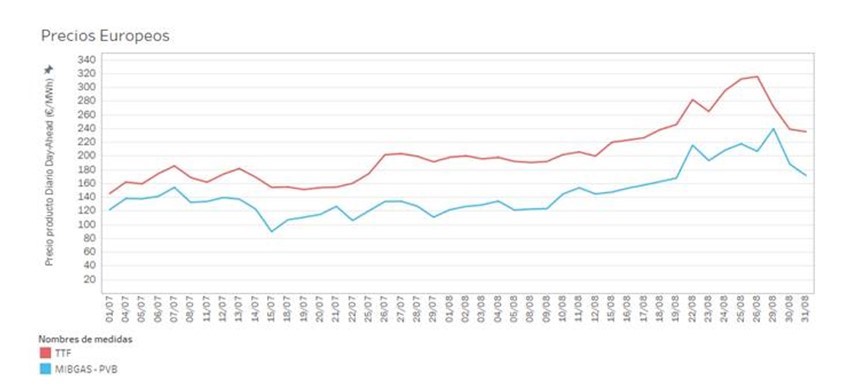

Durante 2025 los precios del producto Day Ahead en MIBGAS y en el TTF (la referencia europea) estuvieron alineados (ver gráfico) y en el 70,5% de los días el PVB estuvo por debajo del TTF, lo que corresponde a un total de 182 días.

Gráfico: evolución del precio del PVB-TTF Day Ahead durante 2025.

Aún más, si se mira el producto M+1 -con entrega el mes siguiente y que tiene una menor variabilidad que el producto Day Ahead- el número de días que el precio del gas en MIBGAS se situó por debajo del precio del TTF ascendió a 244 días. En resumen, el precio del gas en MIBGAS fue más competitivo que el precio en el TTF para el producto M+1 prácticamente todo el año (en un 95,3%).

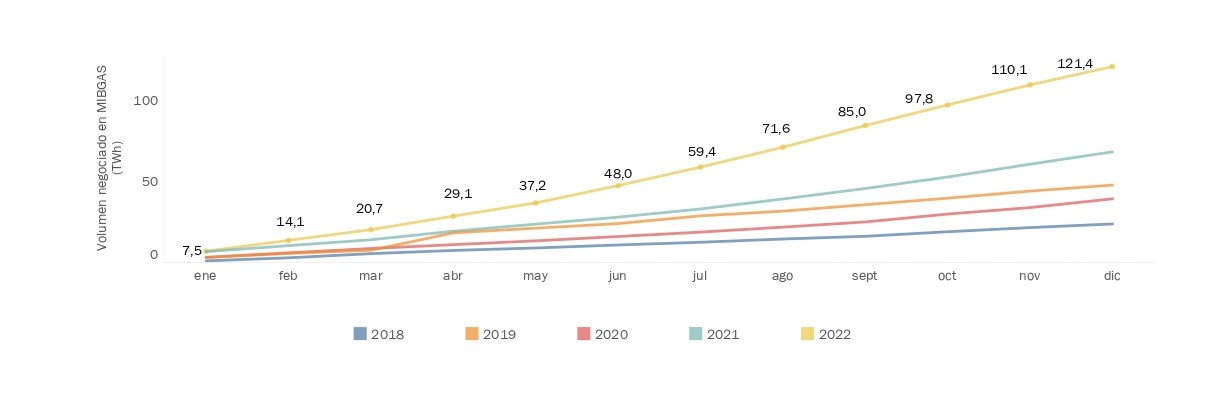

En 2025 se cumplieron diez años desde el inicio de operaciones en el mercado organizado de gas y, coincidiendo con el aniversario, las cifras de negociación han sido las mejores de su historia. Así, el volumen negociado en MIBGAS el pasado ejercicio superó los 182,2 TWh, lo que supone un 15,2% de incremento respecto a 2024 cuando se negociaron 158,2 TWh.

Esto demuestra, una vez más, el afianzamiento de la negociación en el mercado organizado de gas de la península ibérica y su buena evolución.

El número de agentes también ha aumentado durante el pasado ejercicio, desde los 238 con los que se finalizó 2024 hasta los 273 registrados el 31 de diciembre de 2025, lo que implica un incremento del 14,7%.

MIBGAS celebró el pasado 16 de diciembre un acto en sus oficinas con motivo del décimo aniversario del inicio de la negociación de gas natural en la plataforma del mercado ibérico del gas, al que asistieron un centenar de personas del sector, entre agentes, organismos y entidades relacionadas con el mundo gasístico.

Desde 2015, MIBGAS no ha parado de crecer; de hecho, en su primer día, el 16 de diciembre de 2015, se negociaron 50 MWh de gas y diez años después la negociación de ese día alcanzó los 775 GWh, reflejo del sólido desarrollo y confianza del mercado.

Raúl Yunta, presidente de MIBGAS, dedicó unas palabras de agradecimiento a todos los que, con su apoyo, talento y compromiso, han hecho posible celebrar una década de consolidación y progreso.

MIBGAS ha sido invitado a participar en el nuevo informe técnico lanzado por el Observatorio Tecnológico del Hidrógeno promovido por Enagás, en el que se ha publicado un documento en el que explica y desarrolla cómo se realiza la metodología del índice MIBGAS IBHYX, el primer índice de precio de hidrógeno renovable de la península ibérica lanzado por el operador del mercado organizado de gas hace exactamente un año.

Tal y como se recoge en el documento, el índice MIBGAS IBHYX proporciona una referencia alineada con la lógica real de inversión y con los requisitos regulatorios europeos para el despliegue del hidrógeno renovable que permite orientar a productores, consumidores e inversores en el desarrollo del mercado del hidrógeno renovable en Iberia.

Descarga aquí la NEWSLETTER 1/2021 en pdf.

En el tercer trimestre del 2025, el mercado global de gas natural se ha caracterizado por el reequilibrio entre la oferta y la demanda mundial, permaneciendo balanceado a pesar de la inestabilidad geopolítica. Los fundamentales han logrado estabilizar los precios, al margen de los conflictos internacionales, manteniéndose dentro de los niveles previsibles y en línea con las referencias de otros combustibles de sustitución.

A lo largo del verano la oferta ha sido amplia, con unos niveles que han permitido atender con holgura la demanda, cuyo comportamiento ha respondido a los patrones previstos sin movimientos ni acciones inesperadas.

En los últimos meses la producción mundial de GNL se ha mantenido en niveles altos, experimentando un ligero descenso en septiembre, habitual, por otra parte, en el comienzo del otoño, A pesar de esto, la producción mundial sigue por encima de los niveles de 2024 gracias al aumento de producción en Estados Unidos, donde la incorporación de nuevas plantas de licuefacción como Plaquemines (planta multimodular) o la ampliación de Corpus Christi están impulsando el crecimiento de capacidad, situándolo a la cabeza de los países exportadores de GNL, con un 25% de la cuota mundial.

Otro gran productor como Qatar ha continuado con unas elevadas ratios de producción durante los meses de julio y agosto, retrasando las paradas por mantenimiento hasta ya avanzado el mes de septiembre. Este hecho, junto el escaso impacto de la temporada de huracanes y ciclones en el Golfo de México ha permitido contrarrestar el descenso de producción en la cuenca del Pacífico, en donde otro gran productor, Australia, ha tenido problemas en varias plantas, que han obligado a parar la producción en algunos casos. Muchas de estas incidencias se han debido a las restricciones regulatorias para acceder al gas de suministro para exportación de GNL. A lo largo de septiembre, se han podido subsanar estos problemas y algunas plantas, como Wheatstone y Pluto, han vuelto a operar a plena capacidad, recuperando parcialmente las exportaciones en la región.

En cuanto a la producción de gas, Noruega -el primer exportador de gas a Europa- ha aumentado su suministro un 2% respecto al trimestre previo. El incremento ha sido principalmente durante julio y agosto, ya que en septiembre ha vuelto a descender por los mantenimientos programados (con una caída del 20% respecto a agosto). Los volúmenes exportados han sido 10,1 bcm en julio y 9,3 bcm en agosto. En términos generales, Noruega ha reducido moderadamente su suministro, en relación con 2024, pero se mantiene dentro de la media de los últimos 5 años. De acuerdo con los datos el primer semestre del año, el descenso total podría ser del 2%.

Asia al frente del consumo mundial

Si se analiza la evolución de la demanda durante el verano, se observa un crecimiento moderado, pero por debajo de las previsiones iniciales (1,5% vs 2,7%) y asimétrico entre regiones. De nuevo es Asia quien lidera el crecimiento del consumo mundial, pero esta vez China comparte su protagonismo con Japón, seguidos muy de cerca por Corea. China ha reactivado su presencia en los mercados desde la primavera, pero no ha sido de forma disruptiva. El crecimiento del consumo se ha concentrado en julio y agosto por las elevadas temperaturas del verano, que han impulsado la demanda. La recuperación de los inventarios también ha tenido un peso importante, sobre todo en Japón que a finales de septiembre todavía tenía bajos los almacenamientos. No obstante, los volúmenes importados han sido inferiores a los del año anterior; en septiembre, las importaciones han descendido de manera generalizada (-12% de media respecto a 2024) por la moderación de la demanda, una vez han finalizado las olas de calor estival. Las suaves temperaturas confirmarían el inicio de la shoulder season, época del año de transición con menor consumo que, según las previsiones meteorológicas actuales, podría extenderse en toda la región hasta bien entrado el mes de octubre.

En el caso de China además hay que tener en cuenta el paso del tifón Ragasa, que ha afectado de manera muy importante a la provincia de Guangdong, forzando el cierre de las terminales de regasificación durante días. Además, los precios actuales del mercado internacional han restado interés a las compras para el sector transporte y se están ajustando las reservas a la espera de adquirir gas en el mercado spot a precios más competitivos; y no hay que su economía se ha visto afectada por el conflicto arancelario. Por último, habría que recordar que su producción interna sigue creciendo y el gasoducto que suministra gas ruso (Power of Siberia) está ya funcionando a plena capacidad, de manera que estos aprovisionamientos están contribuyendo a disminuir el suministro de GNL al país, que continúa reforzando lazos con Rusia como muestra la recepción de seis buques procedentes de la planta de Artic LNG 2.

Las sanciones internacionales a las exportaciones rusas han motivado que se busquen destinos refugio para la producción de GNL. Novatek, empresa rusa de capital privado, retomó las operaciones en junio (aprovechando la apertura de la ruta del Ártico en verano) y desde finales de agosto seis metaneros se han descargado en el puerto chino de Beihai (su terminal regasificadora cuenta con una capacidad de 6 MMt/a y entre sus accionistas están las grandes empresas estatales PetroChina, Sinopec y CNOOC). De esta forma Rusia lograría dar salida a su producción de GNL, y China aseguraría su suministro energético a pesar de desafiar a la administración norteamericana.

Nuevas medidas sancionadoras a Rusia

Mientras tanto en Europa, la Comisión sigue adelante con la tramitación del último paquete de medidas sancionadoras a Rusia, con el objetivo de impedir las importaciones de gas ruso a partir del 1 de enero de 2027 y un año antes de parar las importaciones de crudo. Está previsto que este paquete de medidas quede aprobado en octubre. Asimismo, desde marzo están prohibidas las transferencias entre buques y entre buques -terminal y, a partir de entonces, las descargas de metaneros rusos se han reducido progresivamente en todos los países europeos (-20% respecto a 2024) siendo las terminales de Zeebrugge (Bélgica) y Montoir (Francia) -que actuaban como hubs de transferencia desde rompehielos a metaneros más pequeños- las más afectadas.

La evolución de la demanda en Europa sigue a la baja en términos globales con un descenso promedio del -2.7% de mayo a septiembre en relación con 2024. La demanda para generación no ha tenido el mismo comportamiento y ha sostenido el consumo de gas durante los meses de julio y agosto: las olas de calor, los problemas con la generación nuclear en Francia, la escasez de hidráulica y eólica han hecho que fuera necesario un mayor uso de la generación eléctrica de CCGT; en el caso de España el consumo para generación en julio ha crecido un 31% respecto a 2024. En septiembre, y pese a la recuperación de la actividad industrial habitual, su demanda se ha mantenido en niveles muy similares a los de 2022 y 2023. Solamente los episodios de frío adelantado en algunos países europeos, han provocado un inesperado repunte del consumo doméstico (+16% sobre el promedio de los tres últimos años) compensado los niveles de demanda a finales de mes.

No obstante, Europa ha seguido asegurando su suministro a través del GNL con dos objetivos claros: apoyar el llenado de los almacenamientos y garantizar un suministro sustitutivo del gas ruso (6,5 bcm). Las importaciones de GNL siguen siendo más abundantes que en el año anterior (+37% solo en el 3Q 2025) con Estados Unidos como primer suministrador (60% del total). Sin embargo, las llegadas de metaneros se han reducido progresivamente durante julio y agosto, recuperando una mayor frecuencia a partir de septiembre. Las descargas se han intensificado más en los países del arco NWE como los Países Bajos (+64%), Bélgica (+35%), o Francia (+23%). En el Mediterráneo destaca Italia (+27%)

España ha seguido esta misma tendencia, con incremento del 10% en las descargas durante el mes de septiembre, en relación con el mes de agosto, y un mayor aprovisionamiento de GNL que hace un año. La cartera de suministro nacional se apoya principalmente en el GNL (+65%) frente al gas natural (35%), siendo el primer origen Argelia (considerando ambos productos) y Estados Unidos.

En cuanto al llenado de almacenamientos europeos, como ya se vio al inicio de la campaña, el ritmo de inyección ha sido más rápido que la temporada anterior (+11%) para recuperar el déficit en las existencias, provocado por la retirada total del gas ruso. De esta manera a finales de septiembre los almacenamientos ya estaban al 80%, aunque países como Alemania llevan algo más de retraso. El nuevo reglamento, aprobado en junio, permite una mayor flexibilidad para alcanzar los objetivos de llenado, intentando evitar acciones comerciales que pudieran alterar los mercados. No obstante, entre las obligaciones se mantiene el hito del 90% a principios de noviembre; que podría alcanzarse sin dificultad si se mantiene la actividad de inyección al mismo ritmo.

Con estas dinámicas en los fundamentales, los mercados iniciaron el trimestre con subidas generalizadas y una marcada volatilidad, que fue cediendo a medida que la demanda perdía impulso mientras la oferta seguía respondiendo con garantías; anticipando un mercado largo en los próximos meses a medida que continúe incorporándose la nueva producción que se espera a partir del primer trimestre de 2026.

Subida de los precios

Los precios comenzaron el verano con subidas, siendo la referencia europea la que más subió en julio (+12% TTF month ahead, respecto a 2024). Esta tendencia se corrigió a partir de agosto y sobre todo en septiembre, con caídas de más del 16% en la referencia asiática. A lo largo de todo el trimestre la referencia asiática ha estado por encima de la europea, si bien se ha ido reduciendo el spread o diferencial a medida que bajaba el interés de compra en la región. El resultado ha sido un mayor acoplamiento entre ambas referencias y la reducción del spread, confirmando la globalización del mercado.

De cara a los próximos meses los factores que podrían condicionar la evolución de los mercados serán:

Riesgo geopolítico: a pesar de que el conflicto en Oriente Medio poco a poco parece llegar a su fin, el de Ucrania no termina de encontrar una solución inmediata. Con relación a esto, el futuro de los contratos de tránsito de gas ruso a través de Ucrania es otro factor para tener en cuenta a la espera de la resolución del conflicto.

Niveles de almacenamiento y ritmo de extracción: con las reservas europeas previsiblemente cerca de su capacidad máxima, el foco se trasladará al ritmo de extracción y la gestión de la demanda.

El “cisne negro” o la variabilidad de la meteorología: las olas de frío simultáneas en el noreste de Asia y Europa son el mayor riesgo para la seguridad del suministro y la estabilidad de precios. Si bien las últimas previsiones del fenómeno La Niña, bajan las posibilidades de que suceda.

Ramp-Up de oferta: el ritmo de entrada de la nueva capacidad de producción, principalmente en EE. UU., marcará la respuesta del mercado

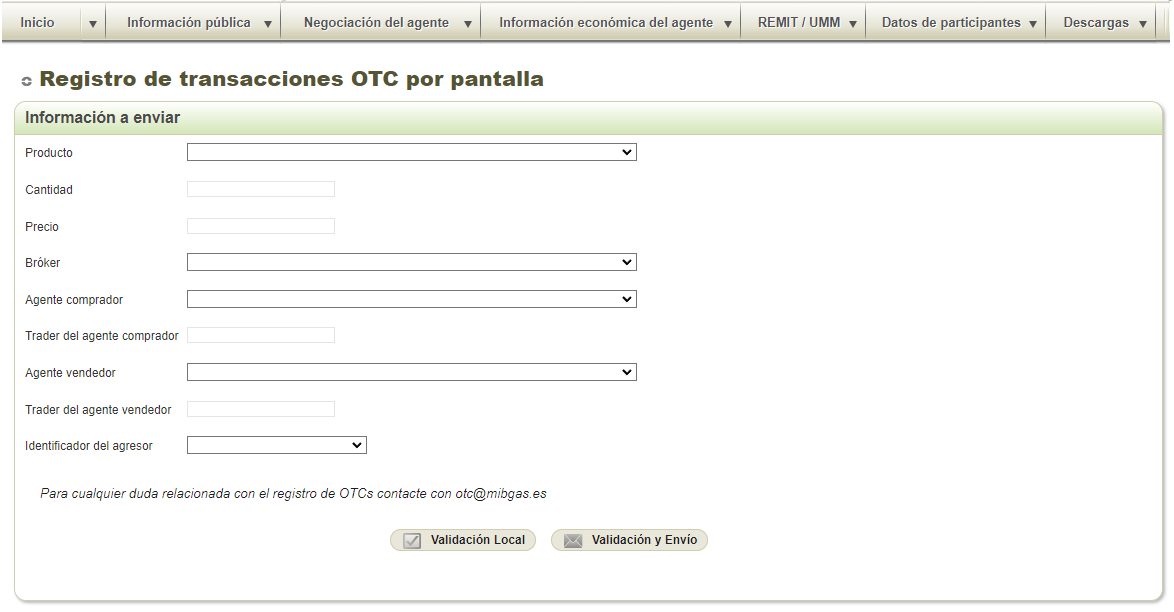

MIBGAS ha incorporado una nueva funcionalidad para los registros OTC de operaciones bilaterales que permite que, las transacciones del producto D+1 de gas natural o GNL negociados en el PVB (punto virtual de balance) y en el TVB (tanque virtual de balance) se registren, liquiden y se notifiquen a través de MIBGAS Derivatives.

Esta funcionalidad mejora y complementa el servicio existente actualmente, sin sustituirlo, y se realizará a través de la Plataforma de Registro y Consulta, tanto por pantalla como por fichero csv. La tarifa de registro, liquidación y notificación será de 0,02 €/MWh.

Para registrar transacciones OTC es necesario estar dado de alta en MIBGAS Derivatives; el proceso es sencillo (se inicia en el apartado correspondiente de la página web) y está recogido en la Guía de acceso, también publicada en el sitio web.

Una vez que se es agente de MIBGAS Derivatives, las operaciones pueden ser registradas directamente o mediante brókeres autorizados (el listado de los cuales está disponible en la página web). Asimismo, y al igual que en MIBGAS, los agentes podrán participar en el mercado directamente o a través de un representante.

Para más información: otc@mibgas.es

Los Consejos de Administración de MIBGAS y MIBGAS Derivatives celebraron en julio sus sesiones en la planta de GNL de Barcelona, en concreto el día 17. De esta manera, los consejeros de ambas compañías pudieron visitar sus instalaciones y conocer in situ la primera planta de GNL que se construyó en Iberia y la de mayor tamaño.

Acompañados por personal directivo y técnicos de Enagás, los consejeros recorrieron sus instalaciones comprobando la envergadura de la terminal y el funcionamiento de esta infraestructura clave para la seguridad de suministro del sistema gasista español .

MIBGAS acaba de introducir la primera revisión del método de cálculo del precio del hidrógeno renovable, tras liderar una nueva reunión del grupo de trabajo el pasado 12 de junio.

Estos cambios suponen un nuevo avance del índice IBHYX para convertirse en una referencia cada vez más fiable, conforme madure el mercado ibérico del hidrógeno renovable.

La actualización de los parámetros es fruto de la reunión celebrada el pasado 12 de junio donde se acordó con los asistentes realizar la revisión de la metodología de cálculo del índice MIBGAS IBHYX (publicada en www.greenenergy.mibgas.es). Esta actualización ha supuesto incluir dentro del modelo de cálculo algunas revisiones, entre ellas: la actualización del precio del CO2, que ahora se extiende hasta diciembre de 2027; la revisión del precio de los contratos (PPAs) de compraventa de energía (eólico y solar) comenzando en 2027; y la revisión del valor de la degradación del stack (electrolizadores).

Más información sobre la metodología en: MIBGAS - Green Energy

Descarga aquí la NEWSLETTER 19/2025 en pdf.

La llegada de la primavera suele suponer el inicio de un periodo de transición entre los dos momentos de mayor consumo del año en el hemisferio norte como son el invierno y cada vez más el verano. Es el momento de empezar a llevar a cabo mantenimientos, aprovechando el decaimiento estacional de la demanda. Esto ha sido lo que ha sucedido durante estos meses pasados: se ha recortado progresivamente parte de la producción mundial y se ha rebalanceado el mercado. Sin embargo, las decisiones políticas internacionales, rápidas e inesperadas, han alterado de manera inesperada y abrupta los mercados.

La oferta mundial ha sido robusta, siendo superior a la del año anterior, pero se ha contraído moderadamente en los primeros meses del segundo trimestre del año. Desde abril los problemas en instalaciones de producción o los mantenimientos han mermado la oferta de GNL (-7% mensual), ajustando el mercado, siendo a partir de junio cuando se ha comenzado a recuperar ligeramente (+2% mensual).

De nuevo hay que destacar el papel de Estados Unidos que se consolida como primer exportador mundial, a pesar de haber llevado a cabo paradas por mantenimientos en plantas como Sabine Pass (representa el 30% del total de las exportaciones), Cove Point y Cameron. Estos recortes se han compensado con el incremento de producción por la ampliación de Corpus Christi y la progresiva puesta en marcha de Plaquemines. Además, en abril se tomó la decisión final de inversión para el proyecto de Louisiana LNG y a finales de junio se ha completado la puesta en marcha con el primer cargamento de la primera planta de licuefacción canadiense (KITIMAT LNG)

Qatar y Omán también han estado produciendo por debajo de sus niveles nominales durante abril y mayo, recuperándolos en junio al completar las tareas de mantenimiento. En el caso de Australia durante todo el trimestre ha permanecido con niveles bajos de producción, por mantenimientos en las plantas de Gorgon LNG, Australia Pacific LNG, Gladstone y NWS LNG

En cuanto a otros importantes países productores, Noruega ha seguido con un nivel de producción irregular como ya había ocurrido en los primeros meses del año, afectando a sus exportaciones a Europa que han sido inferiores a hace un año (un 5 %). Además, a los mantenimientos programados entre abril y mayo se han unido fallos imprevistos en algunas plantas de producción o procesamiento. Argelia, otro importante suministrador para Europa, ha reducido a su vez su producción entre abril y mayo, recuperando sus niveles habituales en junio.

Respecto a la demanda mundial, como ya ocurría a principios de año, Asia es la primera región consumidora permaneciendo con un perfil de consumo más moderado y tranquilo, sin un papel disruptivo en los mercados. China ha seguido en un segundo de plano con un descenso en sus importaciones de más del 18% en el acumulado anual respecto a 2024; cediendo el liderazgo de las importaciones de GNL a Japón cuyas necesidades de reposición de existencias, junto con un mayor consumo para generación, han impulsado sus importaciones principalmente en abril (incremento del 19% respecto a 2024). Corea del Sur también ha permanecido muy activa por razones muy similares, un incremento de la demanda, por un cambio en el mix de generación, unido a una ola de calor adelantada a finales de mayo. Desde mayo China comienza a recuperar sus importaciones de manera muy progresiva, esto confirma que el incremento de suministro de gas ruso, junto con el aumento de la producción local, han desplazado al GNL y es ahora cuando se acerca el pico de consumo estival. También hay que tener en cuenta que los niveles de precio de este año (>11 $/MMBtU) restan competitividad al GNL en muchos países asiáticos, aunque también hay interpretaciones sobre un posible estancamiento de la economía china.

Esta circunstancia ha sido aprovechada por Europa para asegurar y dar continuidad a las importaciones de GNL que han superado los volúmenes importados en 2024 más de un 23% en el segundo trimestre del año, lo que supone un volumen aproximado de 14 bcm de más que han ayudado a reemplazar el gas ruso y han contribuido al rápido llenado de los almacenamientos. Estados Unidos es el primer suministrador de GNL a Europa, con un porcentaje próximo al 60%, y representa más del 90% de los nuevos volúmenes recibidos (provenientes en un 30% de la nueva capacidad puesta en operación)

Como ya se explicó en la newsletter anterior, el papel de los almacenamientos de gas en Europa ha sido clave para modular el consumo invernal, más aún con la retirada del gas ruso a través de la ruta ucraniana. Al comienzo de la primavera los almacenamientos se encontraban un 21% por debajo del valor medio de los últimos cinco años y un 40% por debajo del nivel de 2024. Esta circunstancia ha impulsado la inyección en el segundo trimestre del año, entre abril y mayo se habían inyectado más de 16 bcm, lo que supone más del 40% del volumen medio de llenado. Ya a principios de julio el volumen total inyectado representa el 55% de llenado; de manera que, de continuar con este ritmo de inyección, se podrán alcanzar los objetivos de llenado del 90% en torno a noviembre. Por otra parte, hay que mencionar que el Reglamento con las obligaciones de llenado se ha prorrogado durante dos años más hasta diciembre de 2027 y en la nueva versión recientemente acordada se ha flexibilizado la senda de llenado contemplándose diversos escenarios en función de las condiciones específicas de mercado e infraestructuras de cada país.

Con relación al consumo de gas en Europa, éste ha retrocedido en abril y mayo, siguiendo el perfil de consumo habitual de esta época de transición, recuperándose a partir de junio por el incremento del consumo energético ante la subida de las temperaturas. Así, las suaves temperaturas han mantenido muy bajo el consumo doméstico y un menor hueco térmico, por el aumento de la disponibilidad de renovables (hidráulica y eólica) que han limitado el consumo para generación. En el acumulado anual, en promedio, el descenso del consumo de gas natural total es un 4% inferior a hace un año, con un descenso del 17% solo en el segundo trimestre del año, lo que sitúa a la demanda en niveles mínimos de los últimos 5 años.

En el panorama mundial es importante analizar las repercusiones que está teniendo la política internacional del gobierno Trump, como ya se mencionaba en la publicación de principios de año. La iniciativa unilateral de imponer aranceles desató incertidumbre y preocupación en los mercados ocasionando caídas que lastraron a todas las bolsas, descensos del 20% en EE. UU. mientras que en Europa se frenaban las caídas en el entorno del 13%. Esto se trasladó al mercado gasista con un descenso promedio en el precio de abril del 15%.

Ya en junio la extensión del conflicto árabe-israelí con Irán y la rápida intervención de EE. UU, volvieron a agitar los mercados, que se mantuvieron durante una semana con una fuerte tendencia alcista y marcada volatilidad. Las subidas más acusadas fueron en el mercado europeo (+14% en el promedio anual) rozando precios no vistos en los últimos meses (14$/MMBtu) y arrastrando también al mercado asiático con subidas menores. Posteriormente cuando se recuperó la tranquilidad y pareció quedar en un hecho aislado los mercados volvieron a tener pérdidas para estabilizarse en niveles más bajos, pero consolidando un 5% de ganancias respecto a mayo.

Así, al comienzo del verano y a la espera de ver el impacto en el consumo de las olas de calor, tanto en Europa como Asia, el mercado se mantiene en niveles de precio moderadamente altos y con una gran correlación e interdependencia entre ambas regiones.

La plataforma de MIBGAS batió en junio los récords de negociación mensual y diaria desde sus inicios al alcanzar los 21,5 TWh mensuales y los 5,7 TWh diarios el 16 de junio. Otros datos que ejemplifican este importante aumento de negociación es que, en relación con junio de 2024 (12,3 TWh), el incremento es del 74,8% y, a su vez, el acumulado anual de estos primeros seis meses se sitúa en los 93,2 TWh frente a los 78,8 TWh registrados en 2024; el incremento aquí también es significativo: un 18,27%. El registro de operaciones OTC (que ofrece MIBGAS Derivatives y que se compensan en la cámara OMIClear) alcanzó en junio la cifra de 6,8 TWh consolidándose así este servicio entre los agentes.

Junio se convierte en el mes de mayor negociación en la historia de MIBGAS con 21,5 TWh registrados en todos sus productos (spot, prompt, futuros y los indexados PVB-TTF y PVB-LPI) y en todos sus segmentos de negociación (PVB y VTP puntos virtuales de balance español y portugués, TVB: tanque virtual de balance de GNL, AVB: almacenamiento virtual de balance y registro de operaciones bilaterales de OTC).

El segundo mes de mayor negociación en la plataforma de MIBGAS se registró hace exactamente dos años cuando, en junio de 2023, se negociaron 18,8 TWh, mientras que el tercero fue en diciembre de 2024 con un total de 17,8 TWh).

Axpo Iberia y MET International continúan ejerciendo como creadores de mercado voluntarios en el segundo semestre de 2025, papel que desempeñaron también en el semestre anterior. Esta figura de fomento de la liquidez asegura la presencia continua de ofertas de compra y venta de gas en la pantalla de trading.

MIBGAS continúa siendo una plataforma de uso voluntario, atractiva y competitiva, que aporta un gran beneficio social, tal y como muestra el aumento de liquidez de su negociación y, en concreto, el incremento que se ha registrado en el mes de junio y que ha batido su récord histórico.

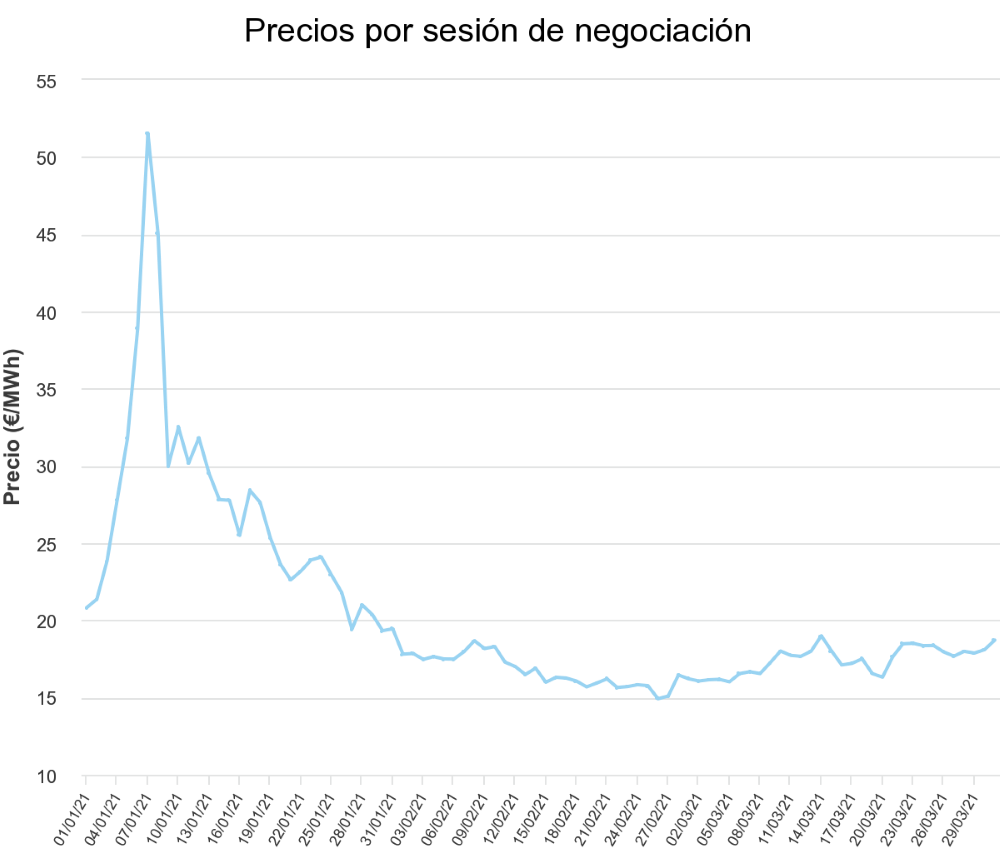

MIBGAS estrenó en este segundo trimestre un nuevo diseño de su módulo de trading con el objetivo de ofrecer a los agentes una experiencia más eficiente e intuitiva (en este vídeo se muestra la nueva interface y los cambios más destacados).

La pantalla principal del módulo de trading da una visión completa de todos los productos en negociación, agrupándolos en columnas por puntos de entrega. Las pestañas adicionales My orders, My trades y Future Sessions ofrecen información detallada sobre la actividad del propio agente durante la sesión de negociación actual y futuras. Esta nueva versión, también incorpora una pestaña específica para las subastas bajo petición que se convocan de forma puntual y que han continuado celebrándose con éxito en el segundo semestre de este año.

El pasado 12 de junio se celebró la quinta reunión del grupo de trabajo del hidrógeno verde liderado por MIBGAS, la primera tras el lanzamiento de MIBGAS IBHYX, el índice de precios del hidrógeno renovable en el mercado ibérico que se actualiza semanalmente en www.greenenergy.mibgas.es, en la que participaron más de 70 actores y empresas del sector.

Esta nueva sesión ha permitido analizar la evolución del índice y su procedimiento de actualización. Asimismo, se han abordado los principales retos que afronta actualmente el hidrógeno verde y las oportunidades que abre esta iniciativa en el sector.

Además de la intervención de Raul Yunta Huete, presidente de MIBGAS, intervinieron también Sergio García, director de Desarrollo, e Inés Melchor, head of Guarantees of Origin de Enagás GTS.

En la V reunión del grupo del hidrógeno verde también se comentó el buen resultado de la primera subasta para la compra de hidrógeno renovable en el mercado ibérico, organizada de manera conjunta por MIBGAS Derivatives, el operador del mercado ibérico de futuros de gas, y DH2 Energy, desarrollador y productor de hidrógeno verde.

Esta iniciativa pionera, que se lanzó el pasado mes de noviembre, ha concluido con éxito y ha supuesto un gran aprendizaje para ambas partes. El balance es muy positivo ya que se han logrado los objetivos planteados inicialmente: identificar potenciales offtakers con los que no se había contactado anteriormente y obtener propuestas de compra de hidrógeno por encima de los parámetros mínimos establecidos. En este sentido, se han recibido varias ofertas no vinculantes para diferentes lotes, con volúmenes y precios relevantes.

MIBGAS, el mercado ibérico del gas, se ha asociado con Pexapark, el principal proveedor europeo de datos de precios de referencia de acuerdos de compra de energía renovable (PPA), para impulsar el primer índice de precios del hidrógeno renovable de Iberia, MIBGAS IBHYX. Esta colaboración marca un hito temprano significativo en el desarrollo de un mercado transparente y sostenible para el hidrógeno verde en España y Portugal.

El nuevo índice de MIBGAS, respaldado por los datos de precios de las energías renovables de Pexapark, pretende cubrir la necesidad de contar con señales de precios transparentes de hidrógeno renovable que permitan, tanto a los promotores como a los compradores, tomar decisiones informadas en sus estrategias de desarrollo.

El IBHYX de MIBGAS se actualiza semanalmente y se publica en www.greenenergy.mibgas.es. Refleja el coste de producción nivelado del hidrógeno renovable, o el precio mínimo al que un productor está dispuesto a vender para lograr la rentabilidad esperada en una planta de electrólisis modelo en la península ibérica. IBHYX cumple con los criterios establecidos en los actos delegados de la Unión Europea para la producción de hidrógeno RFNBO (combustible renovable de origen no biológico).

Descarga aquí la NEWSLETTER 18/2025 en pdf.

El año ha comenzado con una gran actividad en el mercado gasista, en parte derivada por la no renovación del acuerdo de tránsito por Ucrania del gas ruso. Esta circunstancia ha hecho que Europa reaccione buscando en el GNL la seguridad de suministro para afrontar el invierno. La producción mundial de GNL también se ha recuperado, aunque de forma desigual, respondiendo al incremento de consumo mientras que un panorama geopolítico, algo más calmado en el primer trimestre de 2025, ha facilitado un escenario más propicio para el comercio mundial. Aunque, la calma en el contexto internacional dure poco.

Durante enero el mercado ha estado ajustado y corto (escaso) en oferta. Las tormentas invernales han dificultado la operación y han retrasado la salida de cargamentos en varias plantas de Estados Unidos, como Freeport, Calcasieu Pass y Corpus Christi, que han operado por debajo de su capacidad nominal. Noruega también ha tenido dificultades para alcanzar su producción nominal debido a incidencias no programadas en algunos pozos (Troll, Oseberg y Asgard) que han reducido su suministro un 5% durante los primeros meses del año respecto al anterior. En otros países también se han reportado restricciones como es el caso de Australia, que ha confirmado el cierre de un tren de la planta de North West Shelf, o Indonesia, que ya ha anunciado que parte de su producción se destinará al consumo nacional, limitando su exportación.

A partir de febrero esta situación ha mejorado gracias al incremento de producción en países como Estados Unidos y Qatar. En Estados Unidos se ha comenzado a ampliar la capacidad de producción de GNL con la puesta en marcha de Plaquemines LNG y la autorización a Calcasieu Pass para aumentar su operación. Por su parte, Qatar igualmente ha mantenido su ritmo de exportaciones muy por encima de los valores de los últimos meses. Esta nueva producción es solo el comienzo de la nueva oleada de proyectos que entrarán a partir de 2026, pero por el momento supone sólo una ayuda para aliviar el ajustado equilibrio entre oferta y demanda.

En lo que respecta a la demanda, a diferencia del primer trimestre de 2024, este año el comportamiento del mercado ha respondido más a las dinámicas habituales del invierno en el hemisferio Norte. La demanda de gas se ha visto impulsada por el aumento del consumo de gas para generación eléctrica y la escasez de recursos renovables ha hecho necesario recurrir a un mayor uso del gas para la generación de electricidad. Igualmente, el consumo del sector doméstico también ha sido destacado, principalmente en enero y febrero. Europa ha sido la región con un crecimiento más importante en la demanda (10% en relación con 2024) por delante de China, el país con un crecimiento más rápido (8%) en la demanda durante 2024. Asia sigue siendo el primer consumidor, pero su impulso comprador se ha ralentizado.

En Europa la interrupción del tránsito del gas ruso por Ucrania ha alterado los flujos de gas. Noruega sigue siendo el primer origen del gas, pero su suministro ha estado recortado por fallos imprevistos en varios pozos lo que ha impulsado el aprovisionamiento de GNL, que ha crecido un 25%, De manera que el reparto del suministro entre GNL y gas queda equilibrado al 50% en febrero y marzo.

En lo que respecta al uso de los almacenamientos de gas en el primer trimestre de 2025, la gestión de las reservas de gas ha sido clave para atender las puntas de consumo invernales, dando flexibilidad y continuidad al sistema. El incremento del consumo coincidiendo con la reducción del suministro por gasoducto, ha obligado a un uso más intensivo de los almacenamientos subterráneos, en los que ha habido una importante actividad de extracción durante enero y febrero. Solo a finales de marzo se ha comenzado a inyectar gracias a la mayor afluencia de buques de GNL, y la bajada de la demanda.

El nivel medio de los almacenamientos al finalizar el invierno es del 33%, un volumen menor al del año anterior y en la banda inferior del promedio de llenado, pero por encima del nivel de 2022. Se estima que las necesidades de llenado implican incrementar en 20 bcm el suministro de GNL durante el verano para alcanzar el objetivo del 90%.

En lo que respecta al transporte del gas, como ya se ha relatado, el acontecimiento más destacado ha sido la no renovación del acuerdo de tránsito de gas ruso a través de Ucrania. Si bien se daba por hecho esta noticia desde hacía un año, su materialización ha tensionado más el mercado y ha supuesto buscar alternativas de suministro por un volumen aproximado de 8 bcm de GNL.

En el transporte marítimo, los precios de fletamento de buques continuaron bajando hasta finales de enero a niveles mínimos, cuando había más de 65 buques ociosos durante más de un mes. Desde esa fecha los precios se han recuperado hasta un valor de 10.000 $/d en la segunda quincena de marzo. La entrega de nuevos metaneros destinados a nuevos proyectos de licuefacción que se han retrasado, ha provocado una sobreoferta de fletamento que ha lastrado los precios.